Фрагмент картины маслом.

Опубликовано: 03.09.2018

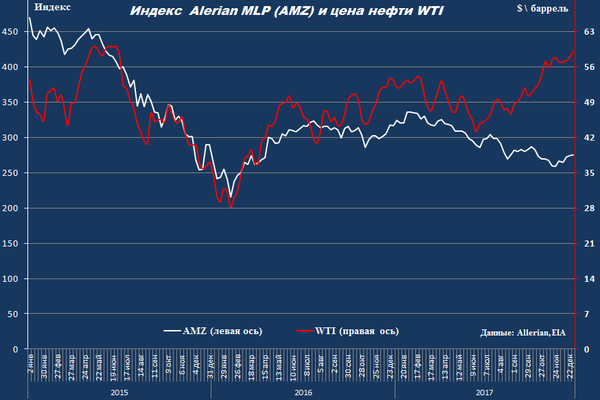

В конце минувшего года потребители биржевых продуктов столкнулись с неизведанным ранее явлением. Индекс Alerian MLP (тикер AMZ), отражающий текущее состояние организаций, объединяемых формой собственности – Master Limited Partnership, внезапно разошёлся с ценой WTI.

Для понимания сути приключившейся коллизии, надо сказать несколько слов об особенностях данной формы собственности и роли этих партнёрств в создании американской нефтегазовой инфраструктуры. Подавляющее количество владельцев систем сбора, подготовки, магистралей и прочего необходимого нефтегазу хозяйства представлено MLP, а индекс Alerian MLP охватывает 85% рыночной капитализации компаний этой формы собственности.

Живопись маслом. Пространственные планы в пейзаже. Художник Алексей Епишин

По сути, MLP – «древняя форма кооператива, вышедшая на рынок». В отличие от корпораций, они не платят налога на прибыль на уровне предприятия, практически всю полученную прибыль распределяют в виде дивидендов акционерам. Последнее обстоятельство вкупе с бурным развитием сланцевых делянок и острой необходимостью сооружения сопутствующей инфраструктуры, сделало эти компании любимцами американских пенсионеров. Во времена QE и нефти по 100 с деньгами было всё настолько в порядке, что на перспективных участках, системы сбора, подготовки и доставки к крупным магистралям и терминалам, охватывающие сотни скважин, строились ещё до прихода буровых. На вырост, так сказать. Всё покатилось под горку в 2014, что выглядит логично, поскольку принцип "хоть куда, но вместе с нефтеценником", соблюдался неукоснительно. А с июля 2017-го парочка стала разбегаться. В ноябре это стало очевидно даже биржевым аналитикам.

В более-менее привычное русло поведение пары AMZ – WTI вернулось только после преодоления нефтью отметочки 57 $ \ баррель. И с этого места индексу до максимума 2015 г. ещё отрастать и отрастать.

Так почему MLP смогли отскочить от днища в феврале 2016 -го вместе со сланцевыми свистелками при стоимости нефти 28 $ \ баррель, но вдруг завяли, когда ценник колебался вокруг 54? Полагаю, судебное решение по делу Sabine Oil & Gas даст ответ на этот вопрос.

« Речь о делах на Игл Форде, Техас. Дела у Sabine, скажем так, не пошли, и в июле 2015 г. фирма обратилась в суд за защитой от кредиторов.

В более-менее привычное русло поведение пары AMZ – WTI вернулось только после преодоления нефтью отметочки 57 $ \ баррель. И с этого места индексу до максимума 2015 г. ещё отрастать и отрастать.

Так почему MLP смогли отскочить от днища в феврале 2016 -го вместе со сланцевыми свистелками при стоимости нефти 28 $ \ баррель, но вдруг завяли, когда ценник колебался вокруг 54? Полагаю, судебное решение по делу Sabine Oil & Gas даст ответ на этот вопрос.

« Речь о делах на Игл Форде, Техас. Дела у Sabine, скажем так, не пошли, и в июле 2015 г. фирма обратилась в суд за защитой от кредиторов.

Работа по реструктуризации долга ($ 3 млрд) была долгой и трудной, но покупатель, готовый платить за активы, в конце концов, таки нашёлся. Кредиторы взбодрились: хоть шерсти клок… и увяли. Инвестору-спасителю не понравился дорогой контракт на транспорт газа по трубам. Менеджмент

Sabine полагает, что сможет сохранить $ 115 млн., если соглашение будет расторгнуто.

Стук молотка судьи Чапмен заставил вздрогнуть всех, кто причастен к бизнесу на трубах.

Такого рода контракты (MVC), в которых оговорен минимальный уровень поставок, оплачиваемый добытчиком в любом случае – основа этого бизнеса в штатах. Сотрясение основ, по мнению владельцев труб, дурно скажется на их возможностях по содержанию и, особенно, развитию инфраструктуры.»

Именно на этой платформе была построена вся обеспечивающая сланцевые делянки инфраструктура: компании, осуществляющие сбор и подготовку, вкладывали деньги пенсионеров в трубы, а добытчики обещали долговременные поставки в заранее оговоренных объёмах. Начало процессу сотрясения основ было положено в марте 2015, а окончательное решение по делу, принято в марте 2017. Приговор судьи Чапмен оставлен без изменения. К лету последствия проявились в полной мере. До суда и вынесения дрязг на всеобщее обозрение дело обычно не доходит, но возможность такого исхода отныне учитывается, а жалобы добытчиков на дороговизну услуг воспринимаются очень серьёзно. Объёмы долговых обязательств и суммы процентных выплат в обсуждаемой сфере – колоссальные. Даже в сравнении с расходами добытчиков. Финансирование убытков всей цепочки от буровой до терминала \ НПЗ при цене местной лёгкой нефти ниже 60 $ \ баррель становится непосильной задачей даже для особ, особо приближённых к центру эмиссии мировой резервной валюты.